車雑誌・ラジオ・新聞コラムを担当するFP記者。車一括査定には精通!

資格:教員免許/FP技能士/カーソムリエ/WEBライティング実務士

- 車の査定額を当日中に知りたい!最大20社の結果を簡単に知る方法 - 2024年7月23日

- MOTA車買取は当日中(最短3時間)に最大20社の査定額が分かる - 2024年7月22日

- SUV「ディフェンダーOCTA」は水深1MまでOK!発表の概要【たかまさ考察】 - 2024年7月8日

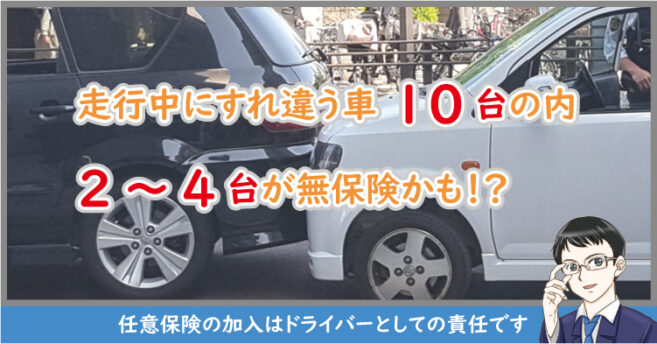

損害保険料率算出機構のデータによれば、地域差が大きいですが、走行中にすれ違う車10台の内2~4台が無保険車である可能性を示しています。

これって、考えていたよりも、かなり多くないですか?

また、自動車保険は企業や商品によって、得意としているターゲット層が異なるため、料金も同じではありません。

複数の保険を比べないと、年齢層によっては、とても割高になってしまうケースもしばしばです。

自動車保険になるべく安く入る方法を含め、無保険車の実態について解説します。

このページの目次

無保険車とは

無保険車とは、自動車保険(任意保険)に加入していない車両もしくはドライバーを指しています。

そして、自動車保険(任意保険)とは、各種の民間企業が提供している自動車保険(ソニー損保・チューリッヒ・アクサダイレクトなど)を指しています。

自動車を保有したり運転したりする場合、一般的には以下の2つの保険に加入します。

- 自賠責保険(強制保険):法的に加入する義務あり。

- 自動車保険(任意保険):法的な加入義務はなし。

すなわち、第2項の「自動車保険(任意保険)」に加入していない車を「無保険車」と呼んでいます。

「無保険車」は、なぜダメなのか?

ここで普通に考えれば「自賠責保険(強制保険)」に加入義務があるのに、どうしてわざわざ「自動車保険(任意保険)」にも加入しなければならないの?って疑問が生じます。

その理由は「自賠責保険(強制保険)」だけでは、万が一の事故の際、状況によっては賠償金が不足する可能性が高いからです。この不足分を補うために「自動車保険(任意保険)」に加入します。

以下の賠償金に関する表をご覧ください。一目瞭然です。

| 賠償金上限 【死亡】 | 賠償金上限 【後遺傷害】 | |

|---|---|---|

| 自賠責保険 (強制保険) | 被害者1名につき 3,000万円 | 被害者1名につき 4,000万円 |

| 自動車保険 (任意保険) | 被害者1名につき 無制限 ※ 契約状況による | 被害者1名につき 無制限 ※ 契約状況による |

つまり、万が一の事故で相手を死亡させてしまった場合、「自賠責保険(強制保険)」だけでは、3,000万円しか支払われません。後遺障害の場合は4,000万円です。

状況によっては不足するのは明らかです。

こうした事態に備えるため「自動車保険(任意保険)」に加入するのが車を保有するものとしての責任と、筆者(たかまさ)は考えています。

驚愕!10台中2~4台が無保険車かも、無保険車の割合は意外と多い

筆者(たかまさ)は、FPとして活動するまでは以下の認識でいました。

『「自動車保険(任意保険)」に加入していない無保険車は、極めてレアなケースで、99%以上が加入しているはず。』

ところが、この考えは見事に打ち砕かれました。

驚いたことに、全国平均で「自動車保険(任意保険)」に未加入の無保険車は約20%も存在し、細部のデータによれば約半数の車両が無保険車の状態で走行している地域もあったのです。

【損害保険料率算出機構】

自動車保険の概況(2020年度)任意自動車保険普及率表

対人賠償の普及率(抜粋)

———————

全国平均:82.8%

北海道:77.3%

秋田県:65.5%

群馬県:76.7%

東京都:84.4%

山梨県:69.2%

大阪府:88.2%

鳥取県:71.8%

佐賀県:72.1%

沖縄県:56.8%

———————

当普及率表によれば、地域差があるものの、走行中にすれ違う車10台のうち、2台~4台は無保険車である可能性が読み取れます。

統計的にみれば、日常的に無保険車とすれ違っているのが実態で、無保険車が関わる事故は決して他人事ではないことが分かります。

無保険車の事故率は高いと予想できる

上記から、日常的に無保険車とすれ違っている可能性が高いことがデータから読み取ることができます。

そして無保険車の事故率は一般的なドライバーと比べ高くなると予想されます。その理由は簡単です「無保険車のドライバーは安全意識が平均的に低いから」です。

通常は、万が一、事故を起してしまった際に備えて自動車保険(任意保険)に加入します。これは、ドライバーとしての責任を適切に認識していることに他ならず、安全運転に対する意識の1つともいえます。

すなわち、無保険車を運転するということは、ドラーバーとしての責任を適正に認識しておらず、安全運転の意識が極めて低いことの証左です。かようなドライバーが運転する車の事故発生率が通常以上に高くなると考えることに矛盾はありません。

「無保険車に乗ろうとしていた人」を実際に知っています

以前、筆者(たかまさ)は、無保険車に乗ろうとしていた人からFPとして相談を受けたことがあります。

自動車ローンに関する相談から派生したものだったのですが、簡単に申しますと、この相談者様は任意保険に支払うお金を渋ってオプションを実装しようとしていました。

つまり、保険に充当するためのお金を、よりグレードの高い車を買うための資金に充てようとしていたのです。

本来であれば、グレードを落として保険料を確保すべきなのですが、相談者様はグレードを上げるために保険料を削ろうと考えていました。

もちろん、「それは誤った考え方であること」を丁寧に説明し、納得してもらいました。しかしながら、こうした考えの人が普通にいることに非常に驚き、愕然とした瞬間を今でもハッキリ覚えています。

泣き寝入りしないための備えと自動車保険に安く入る方法

それぞれ解決策は1つしかありません。以下、解説します。

泣き寝入りしないための備えとは

「泣き寝入りしないための備え」は、特約で「無保険車傷害保険」にも加入しておくことです。保険商品によっては自動的に付帯されているケースもあるので、現在契約中の自動車保険をご確認ください。

なるべく安く自動車保険に加入する方法

無保険車にしないためには「自動車保険(任意保険)」に加入するしかありません。ハンドルを握るドライバーの責任として、「自動車保険(任意保険)」には、加入すべきと考えます。

自動車保険は高いと思われている人が多いですが、それは情報収集不足な場合が多いです。理由は、保険会社によって対象とする年齢層や戦略が異なるからです。

保険会社の商品ごとに、得意とするターゲット層があり、その層を外れた人が加入すると割高に設定されてしまうケースがあります。

よくある例が以下です。

比較検討することで5万円以上も安くなったケースも

ABC保険会社のABC自動車保険は「壮年層」を得意としてて、その層に有利な料金設定になっています。しかし、このABC自動車保険に、何も知らないまま「若年層」が加入すると、とても割高な料金になってしまうのです。

理由は、そもそも当保険は「若年層」をターゲットにしておらず、かつ「若年層」は事故率が一般的に高いため、割高に設定しているからです。

一方xyz保険会社のxvz自動車保険は、戦略的に「若年層」の獲得に力を入れていて、事故率の高い「若年層」であっても、他に比べて割安に料金を設定しています。

その他にも保険会社によって得意とする部分や戦略が異なるので、保険料で損をしないためには、複数の保険会社の見積もりをするのが合理的で安全です。

これには、自動車保険見積もりの一括システムを活用し、比較検討するのが簡単でオススメです。

以下は、自動車保険に特化している無料システムなので、ご活用ください。

もし被害者になってしまったら

では、万が一、追突された車が無保険車だった売位はどうすれば良いのでしょうか。

警察に通報するのはもちろんですが、警察は民事(賠償)については介入しません。聞こうとしても、全く助言をしてもらえないケースが通常です。

また、相手が相手だけに、示談交渉が順調に進むのは考え難く、最悪の場合は全く賠償金を払おうとしないケースもあります。

こうした場合に、被害者のペースで進めることができることは限られているのですが、相手が加入する自賠責保険(強制保険)に対し、被害者請求することが可能です。

被害者側で色々と手続きを進める必要があるのですが、被害者側として直接相手の保険会社と交渉できるので、完全な泣き寝入りを強いられる可能性は低くなります。

無保険車が加入している自賠責保険(強制保険)の保険会社は交通事故証明書に記載されているので確認可能です。

ただし、相手の自賠責保険で対応してもらえるのは対人賠償に限定されます。車の修理費などの対物賠償については適用外になるので注意してください。