資格:教員免許/FP技能士/カーソムリエ/WEBライティング実務士

- ユーザー車検で車検費用を節約!メリットとデメリットを解説 - 2024年4月23日

- ETCの通勤パスとは?ETC割引の社会実験が複数の地域で開始 - 2024年4月22日

- 初めて選んだ車種は?はじめてのマイカーに関する調査を紹介 - 2024年4月15日

状況によっては、「結局、残クレを利用して損した!」ってことになったりもします。では、数年後に損しないためには、どうすればいいのでしょうか?

以下、FPが車の残クレ(残価設定ローン)を利用する際に絶対に注意するべき点や損をしてしまう理由を解説しつつ、明確に結論を導きます。

このページの目次

車の残クレ(残価設定ローン)って、ぶっちゃけなに?

まずは、主要各社が「車の残クレ(残価設定ローン)」について、どのようにPRをしているのかを確認してみましょう。

そうすることで、「車の残クレ」が、どんな目的で誰のために存在しているのかが見えてきます。

| トヨタ | 一般的なクレジットよりも月々のお支払い負担が軽くなります。 出典:https://toyota.jp/request/payment/ |

| 日産 | 月々の支払いがらくだから、憧れのクルマが手に入る! 出典:https://www.nissan.co.jp/CREDIT/BVC/ |

| ホンダ | Hondaの「残クレ」なら、⽉々のお⽀払い額を抑えることができます。 出典:https://www.honda.co.jp/HFC/auto/zankure/ |

| マツダ | 月々のお支払いが軽減され、「安心」と「買いやすさ」を兼ね備えたクレジットプランです。 出典:https://www.mazda.co.jp/purchase/credit-plan/#sky |

| スバル | もうクルマ選びで、がまんしない!本当に乗りたいクルマを選べるご購入方法 出典:https://www.subaru-finance.co.jp/plan/zanka.html |

| スズキ | 月々のお支払いがラクラク! 出典:https://www.suzuki-finance.co.jp/credit/kaeru-plan/ |

もう、お分かりですね!

そうです「残クレ」とは、「通常のローンよりも毎月の支払いを軽減することで、通常なら購入を我慢せざるを得なかった上位ランクのクルマが手に入る仕組み」といえます。

なぜ、通常のローンよりも毎月の支払いが軽減できるのか?、については次項で解説します。

残クレはなぜ、通常のローンよりも毎月の支払いが軽減できるのか?

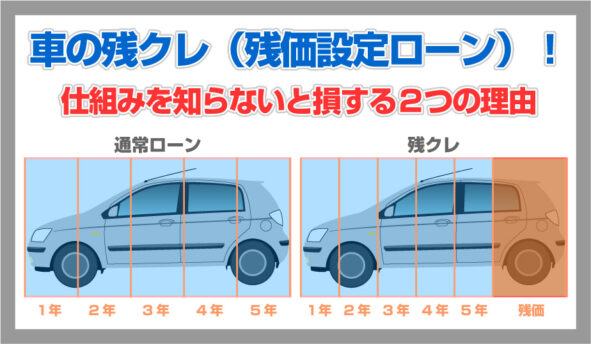

残クレが通常のローンよりも毎月の支払いを軽減できる理由は、車両価格から一定額を差し引いた価格を分割払いしているからです。

以下、分かりやすいように細かいことは抜きにして解説します。

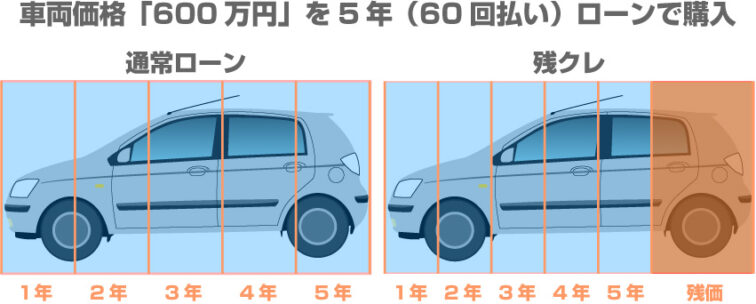

例えば600万円の車を5年ローン(60回分割)で頭金なしのフルローンで購入するとします。

●●● 通常ローン ●●●

600万円を60分割で支払うことになり、毎月の支払額は単純計算(金利等は無視)で10万円です。

●●● 残クレ ●●●

5年後に残っている車両価値(残価:100万円)を設定し、この100万円を新車の価格から差し引いた額(600万円-100万円=500万円)を60分割で支払うことになり、毎月の支払額は単純計算で8万4000円です。

つまり、購入時に5年後の残価を予め設定しておき、この残価分については5年後の最終回まで支払いを猶予し、毎月の支払額は残価分を除いた額を分割して支払う仕組みです。

以下、これを簡単に図と表にしたものです。

| 種別 | 支払方法 | 5年後の状況 |

| 通常ローン | 10万円 ×60回 | 60回目の支払が完了したら、車は自分のもの。 |

| 残クレ 残価100万円 | 8万4000円 ×60回 | 60回目の支払が完了し、かつ、残価(100万円)を支払えば車は自分のもの。 |

車の残クレ(残価設定ローン)は、新車を購入する際の支払い方法の一つです。

一般的に、車を購入する際の代金の支払い方法は、「現金一括払い」か「分割払い(ローン)」の二択になります。この「分割払い」の中の特別な支払い方法が「車の残クレ」です。

車の残クレ!仕組みを知らないと損する2つの理由

実は、残クレの総支払額は同期間の通常ローンよりも多い

以下の図表は、同じ車両の同じ期間の「通常ローン」と「残クレ」に関し、ホンダの公式ページで支払いをシミュレートした結果です。車種はレジェンドです。

ご覧の通り、総支払額は通常クレジットが「約792万円」、残クレが「約804万円」であるのが確認できます。

両者ともに5年後に自分のモノになる契約ですが、総支払額は残クレの方が多く、800万円を超えています。

つまり、確かに月々の支払額は明らかに「残クレ」の方が少額なのですが、最終的な総支払額は「残クレ」の方が多くなってしまうのです。

実は、残クレは満期で手放す際にも支払いが発生する恐れがある

残クレは、満期となる3年後、5年後の最終支払い回で車両を自分のものにしたい場合は、残価分を追加で支払う必要があります。これは、残クレの仕組み上ご理解いただけると思います。

しかし、3年後、5年後の満期で車両を手放す際にも支払いが発生する恐れがあります。車両価値が決められていた残価に見合わないと判断された場合は、決められた残価との差分を支払わなければなりません。

例えば、使用が雑でボディーが劣化していたり、凹んでいたり、内装が汚れていたり、などが見受けられた場合は、基準に則して減点されます。こうした減点が重なると、決められた残価が維持できないと判断され、差分の支払いが必要です。

何よりも、手放すことを前提に残クレを利用した場合は、こうした減点を常に気にしながら使用し続けることになり、人によっては心理的に様々な影響を受けるでしょう。

結論!最終的に自分のモノにしたいのなら通常ローンを選んだ方が有利

3年後もしくは5年後に自分のモノにしたいのであれば、同じ期間の総支払額を基準に考える限り、残クレが不利になるのは明らかです。また、最終回でまとまった金額の支出を覚悟する必要があるのも気になります。

筆者自身は「残クレ」を利用して車両を購入した経験はないのですが、残クレを活用している人の話を聞く限りでは、最終的に自分のモノにしようと考えて「残クレ」を利用している人は、ほぼいません。

ほとんどの人が、3年で別のクルマに乗り換える生活スタンスの人です。こうしたスタンスの人にとっては、残クレの利用価値は、それなりにあるものと考えています。

一方、そもそも3年後や5年後に残価の一括払いで自分のモノにできる支払い能力があるのであれば、最初から通常ローンを組んで支払いをした方が、総支払額の観点からも、心理的にも、楽なのではと思わずにはいられません。

もちろん、自家用車なのですから、購入者本人が納得する方法で支払いをすれば良いのであって、これについて他人がどうこう言うのはナンセンスです。

ただ、筆者としては今のところ「残クレ」にメリットは見いだせていません。もし、「残クレ」の利用について、迷っている人がいましたら、当コンテンツを判断の一助にしていただけたら幸いです。